东吴证券股份有限公司黄细里,杨惠冰近期对长城汽车进行研究并发布了研究报告《7月海外销量创新高,全球化+智能化双轨并进》,本报告对长城汽车给出买入评级,当前股价为22.89元。

长城汽车(601633)

投资要点

2024年7月,长城汽车实现合计批发销量为91,285辆,同环比分别-17.2%/-6.9%。其中哈弗品牌批发销量为52,944辆,同比-13.5%;WEY品牌批发销量为2,765辆,同比-59.0%;长城皮卡批发销量12,028辆,同比-25.4%;欧拉品牌批发销量4,780辆,同比-60.1%;坦克品牌批发销量18,682辆,同比+32.1%。2024年7月海外销量38,185辆,同环比分别+41.4%/+0.2%,海外销量创新高;新能源车销量24,145辆,同环比分别-16.5%/-7.5%。

7月集团销量9.13万辆,新能源渗透率26.5%,出口率41.8%,海外销量同比提升并创新高。1)整体:长城汽车7月批发销量91,285辆,同环比分别-17.2%/-6.9%;整体来看,2024年1-7月,集团累计批发销量628,317辆,同比+3.60%,;重点车型来看,7月哈弗品牌批发销量为52,944辆,WEY品牌批发销量为2,765辆,长城皮卡批发销量12,028辆,欧拉品牌批发销量4,780辆,坦克品牌批发销量18,682辆。2)海外:公司7月海外销量38,185辆,同环比分别+52.4%/+10.5%,出口占集团销量38.8%,同环比分别+15.0/+1.2pct。3)新能源:6月长城新能源汽车销量26107辆,同环比分别+41.4%/+0.2%,新能源渗透率为26.5%,同环比分别+0.2/-0.2pct。

长城7月全球化+智能化双轨并进,海外销量高增,智驾再开城。1)全球化维度,集团7月海外销量创新高,推进全球化2.0战略,其中坦克500上市智利,坦克300上市马来西亚、阿塞拜疆,积极提升长城硬派越野全球渗透率,哈弗大狗上市乌兹别克斯坦,哈弗、坦克、欧拉多品牌登陆印尼雅加达车展,首次将商超汽车体验中心模式引入哈萨克斯坦。2)智能化维度,蓝山智驾点亮成都,验证长城全场景NOA,全新蓝山集成长城新一代智驾系统CoffeePilotUltra和智慧空间系统CoffeeOS3,做到“有路就能开,有位就能停”,此外坦克500全系OTA升级,行车体验再优化。

盈利预测与投资评级:我们维持公司2024~2026年营业收入预期分别为1941/2065/2416亿元,同比+12%/+6%/+17%,归母净利润预期分别为127/148/183亿元,同比+81%/+16%/+24%,对应EPS分别为1.49/1.74/2.15元,对应PE估值分别为15/13/11倍,维持“买入”评级。

风险提示:海外市场需求低于预期;国内乘用车价格战演绎超预期。

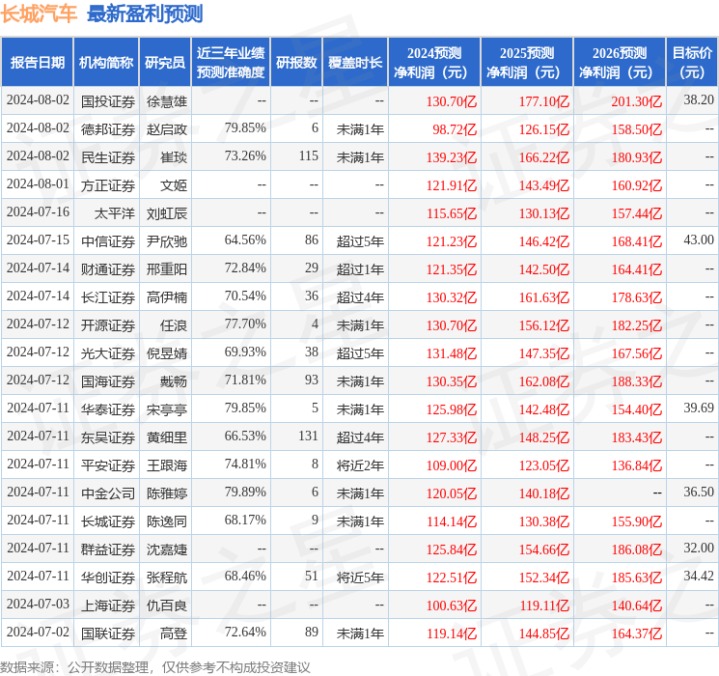

证券之星数据中心根据近三年发布的研报数据计算,中金公司陈雅婷研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利120.05亿,根据现价换算的预测PE为16.23。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级19家,增持评级9家;过去90天内机构目标均价为35.47。